TAX ALERT 2020/02

19-03-2020

Donazioni COVID-19/Aggiornamento

Il 17 marzo 2020 è stato pubblicato sulla Gazzetta Ufficiale Serie Generale n. 70 il Decreto legge 17 marzo 2020, n. 18 (il “Decreto”) recante misure di potenziamento del servizio sanitario nazionale e di sostegno economico per famiglie, lavoratori e imprese connesse all’emergenza epidemiologica COVID-19. Ad integrazione del nostro precedente Tax Alert 2020/1, si osserva che l’art. 66 del Decreto introduce talune specifiche agevolazioni per le erogazioni liberali effettuate a sostegno del contenimento epidemiologico.

Nello specifico, la citata disposizione:

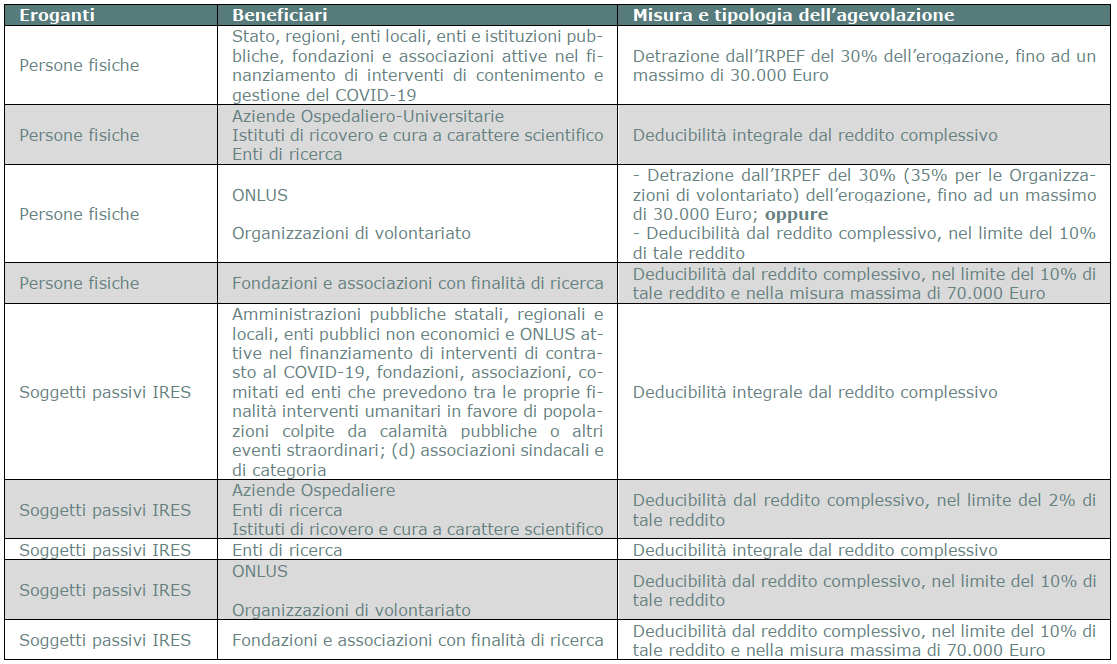

- per le persone fisiche e gli enti non commerciali introduce una detrazione nella misura del 30% per un importo non superiore a € 30.000 per le erogazioni liberali in denaro e in natura poste in essere nell’anno 2020 in favore dello Stato, delle regioni, degli enti locali territoriali, di enti o istituzioni pubbliche, di fondazioni e associazioni legalmente riconosciute senza scopo di lucro finalizzate a finanziare interventi di contenimento e gestione dell’emergenza epidemiologica da COVID-19;

- per i titolari di reddito di impresa, richiamando le disposizioni di cui all’art. 27 della legge 13 maggio 1999, n. 133, prevede l’integrale deducibilità dal reddito di impresa delle erogazioni liberali in denaro e in natura finalizzate al sostegno delle misure di contrasto all’emergenza epidemiologica in corso effettuate nell’anno 2020. I soggetti destinatari elencati dal DPCM 20 giugno 2000, a cui fa rinvio tale disposizione sono: (a) le Amministrazioni pubbliche statali, regionali e locali, gli enti pubblici non economici; (b) le ONLUS; (c) le altre fondazioni, associazioni, comitati ed enti (costituiti con atto costitutivo o statuto redatto per atto pubblico o scrittura privata autenticata o registrata) che prevedono tra le proprie finalità interventi umanitari in favore di popolazioni colpite da calamità pubbliche o altri eventi straordinari; (d) le associazioni sindacali e di categoria. Le menzionate erogazioni sono deducibili per cassa anche ai fini IRAP. La disposizione del 1999 prevede inoltre che la cessione gratuita di beni effettuata ai medesimi soggetti non costituisce destinazione estranea alle finalità di impresa, con conseguente non imponibilità dei relativi ricavi e plusvalenze, e che le erogazioni non sono soggette ad imposta sulle donazioni.

Dalla analisi della Relazione governativa e tecnica al Decreto si desume che le agevolazioni in esame siano concorrenti, e non sostitutive, rispetto a quelle già in vigore descritte nel nostro precedente Tax Alert 2020/1.

Ai fini della valorizzazione delle erogazioni in natura, ai sensi dell’art. 66 del Decreto si rendono applicabili gli artt. 3 e 4 del Decreto del Ministero dello Sviluppo economico e delle Politiche sociali del 28 novembre 2019 (il “DM”).

Tali articoli prevedono che:

- per le persone fisiche e gli enti non commerciali:

- le erogazioni in natura siano valorizzate in base al valore normale dei beni erogati;

- qualora il valore del bene oggetto di erogazione sia superiore a € 30.000, ovvero, nel caso in cui, per la natura dei beni, non sia possibile desumerne il valore sulla base di criteri oggettivi, il soggetto che effettua l’erogazione liberale debba acquisire una perizia giurata che attesti il valore dei beni donati. Tale perizia, che deve avere data non antecedente a novanta giorni da quella di trasferimento del bene, deve essere consegnata al soggetto destinatario dell’erogazione;

- per i soggetti titolari di reddito di impresa, è previsto che ove il bene oggetto dell’erogazione liberale:

- sia un bene strumentale, l’ammontare dell’agevolazione venga parametrato avendo a riferimento il valore fiscale residuo del bene alla data di trasferimento; ovvero

- sia un bene alla cui produzione o scambio è diretta l’attività dell’impresa ovvero sia una materia prima o sussidiaria, o un semilavorato non strumentale acquistato per essere impiegato nella produzione, le erogazioni debbano essere valorizzate al minore tra il valore normale e quello determinato applicando le disposizioni dell’art. 92 del TUIR in tema di valutazione delle rimanenze.

Il DM dispone inoltre che le erogazioni in natura da chiunque effettuate risultino da atto scritto contenente la dichiarazione: (i) del soggetto che effettua l’erogazione liberale recante la descrizione analitica dei beni donati, con l'indicazione dei relativi valori; (ii) del soggetto beneficiario contenente l’impegno del beneficiario ad utilizzare direttamente i beni medesimi per lo svolgimento della specifica attività agevolata (nel caso di specie, la gestione, contenimento o contrasto del COVID-19).

Non si esclude che la norma possa essere oggetto di modificazioni o in-tegrazioni nell’iter di conversione in legge.

Non si esclude che la norma possa essere oggetto di modificazioni o in-tegrazioni nell’iter di conversione in legge.

A beneficio di quanti volessero effettuare erogazioni liberali a favore di enti che operano in prima fila nella gestione, nel contenimento ovvero nel contrasto al COVID-19 – restando a disposizione per fornire gli opportuni chiarimenti del caso – si riporta di seguito la tabella aggiornata delle attuali misure agevolative delle erogazioni in denaro previste dal nostro ordinamento.